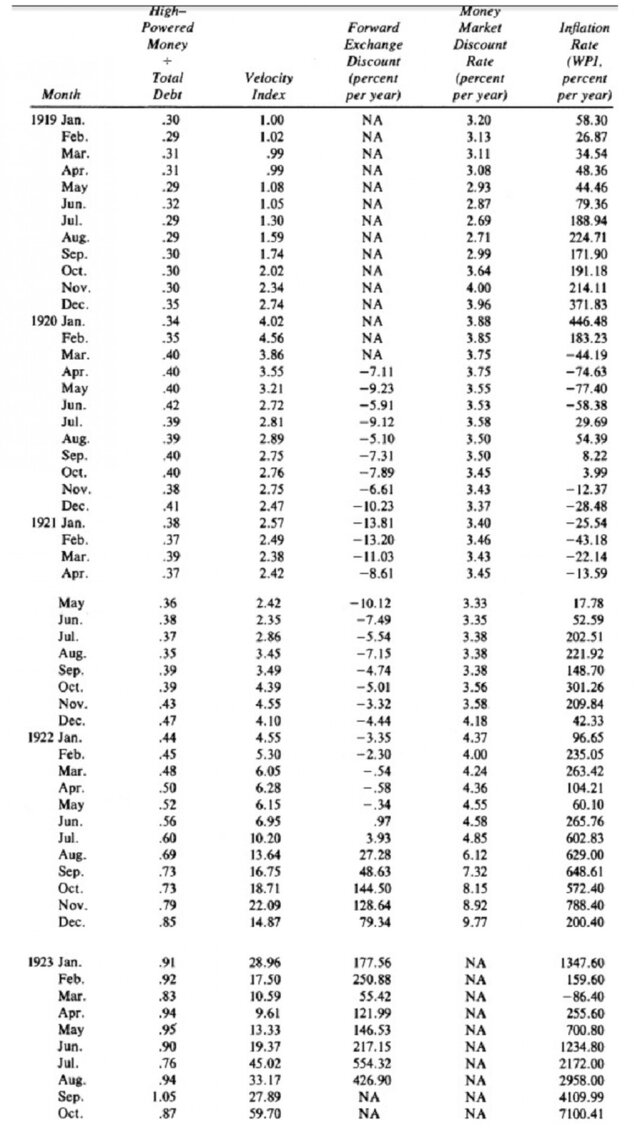

| Европейский центральный банк готовится использовать свой арсенал нестандартных мер для борьбы с дефляционными рисками в еврозоне. С помощью стимулирующих программ ЕЦБ намерен накачать экономики стран валютного союза колоссальным объемом ликвидности и тем самым стимулировать потребление. Также регулятор намерен подтолкнуть темпы инфляции к целевому значению, близкому к 2%. И несмотря на критику коллег из Бундесбанка, а также ряда бывших экономистов, европейский регулятор намерен расширить свой баланс до уровней 2012 г., то есть на 1 млрд евро. В момент максимальных объемов покупок обеспеченных активами облигаций ЕЦБ также планирует вкачать в банковскую систему еврозоны около 400 млрд евро в рамках программы по предоставлению льготных кредитов по ставке 0,15%. Однако такие действия могут привести к неожиданным последствиям. Достаточно вспомнить, что перед началом гиперинфляции в Веймарской республике монетарным властям Германии удалось добиться резкого падения инфляции, а впоследствии и дефляции, которая удерживалась несколько лет, прежде чем начался хаос 1923 г. и темпы гиперинфляции не достигли 7100%. Необходимо отметить, что в тот момент один из ключевых факторов, определяющих темпы инфляции, а именно скорость обращение денег в экономике, был намного выше. Именно из-за того, что скорость движения денежной массе в экономике серьезно замедлилась после кризиса 2008 г., ЕЦБ так сложно добиться роста темпов инфляции.

Скорость движения денежной массы в мировой экономике Дело в том, что скорость движения денежной массы может довольно быстро восстановиться, а вот быстро изъять колоссальный объем средств из экономики вряд ли получится. При реализации такого сценария темпы инфляции довольно быстро могут скакнуть от целевого значения к двузначным темпам роста. Фактически европейский регулятор может допустить ошибку монетарных властей Веймарской республики, где после нескольких лет дефляции индекс потребительских цен начал расти в геометрической прогрессии. |