11 августа Китай начал девальвацию своей национальной валюты, а в последующие три дня юань упал примерно на 4% по отношению к доллару. При этом, после стабилизации юаня, Китай начал активно работать на валютном рынке, но уже не через фиксированный курс.

Это означает, что если раньше Китай сокращал резервы в рамках политики обменного курса, то после 11 августа он уже начал прямо вмешиваться на рынок Forex.

Особенно заметно это вмешательство проявилось после 19 августа, когда были опубликованы "минутки" ФРС. В тот же день началась коррекция, которая продолжается до сих пор. При этом массовое использование валютных резервов необходимо для защиты собственной валюты тем или иным путем.

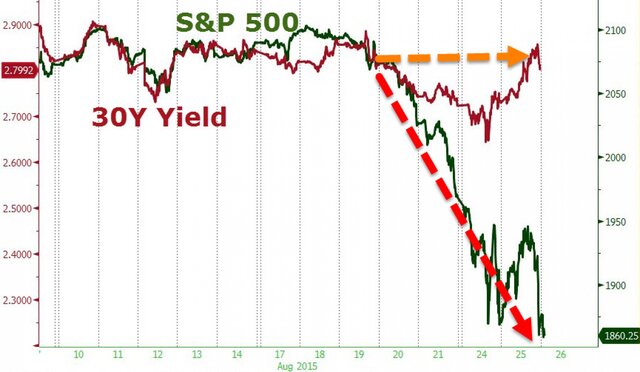

Но интересно совсем не это. Индекс S&P 500 и динамика казначейских облигаций США очень похожи: если растет индекс, то растет доходность, и наоборот. И эта тенденция практически не менялась в течение 30 лет. Но неожиданно оказалось, что после 19 августа корреляция была нарушена.

Почему это произошло?

Все очень просто: Китаю, в рамках девальвации юаня, необходимо было избавляться от международных резервов. Иными словами, Китай за две недели продал просто феноменальный объем казначейских облигаций.

Насколько феноменальный? Ответ на этот вопрос дали аналитики SocGen.

Поскольку Народный банк Китая сократил обязательную норму резервирования на 50 базисных пунктов для всех банков, а также снизил требования к лизинговым компаниям на 300 базисных пунктов и сельским банкам на 50 базисных пунктов, то общая сумма ликвидности в системе увеличится примерно на 700 млрд юаней, или на $106 млрд. Изменения вступят в силу 6 сентября.

При этом ЦБ Китая мог продать валютных резервов на большую сумму в связи с изменение валютного режима 11 августа.

То есть за последние две недели Китай продал облигации США на $106 млрд в результате изменения валютного режима. И еще неизвестно, насколько больше может оказаться эта сумма в реальности.

Цифры могут шокировать, если вспомнить недавнее сообщение о том, что Китай продал с начала 2015 г. казначейских облигаций еще на $107 млрд. Все вместе - это, получается, просто эпическая распродажа, но самое удивительное – это темпы. Всего за 2 недели Пекин продал столько американских бумаг, сколько продал с начала 2015 г.

Об этом событии должны сейчас писать все мировые средства массовой информации, а аналитики и экономисты должны бить тревогу, но, кажется, эти цифры упорно не хотят замечать.

Но еще более важный вопрос в том, могут ли быть сохранены такие темпы продаж?

С оперативной точки зрения международные резервы Китая на две трети состоят из относительно ликвидных активов. На конец июня 2015 г. объем бумаг Казначейства США на балансе Народного банка Китая оценивается в $1,271 трлн, но казначейские векселя и ноты оцениваются только в $3,1 млрд.

Валюта, согласно данным МВФ, разделена следующим образом: две трети – доллары США, одна пятая – евро и по 5% британских фунтов и японской иены. Учитывая динамику евро и иены относительно юаня в этом году, не исключено, что Китай не будет ограничиваться продажей только долларовых активов.

Валютные резервы Китая по-прежнему составляют 134% от рекомендуемого уровня. То есть еще около $900 млрд может быть использовано для валютных интервенций без сильного влияния на внешнюю позицию Китая.

Если нынешние темпы оттока ликвидности сохранятся, а Китай будет продавать примерно по $100 млрд из резервов за две недели, то его "запасов" хватит примерно на 18 недель интервенций.

О том, что произойдет, после того как Китай ликвидирует все возможные резервы в виде активов Казначейства США, можно только догадываться, также как о том, может ли кто-то еще присоединиться к Пекину.

Также неясна позиция ФРС. Пока регулятор просто сидит и смотрит, как крупнейший держатель казначейских облигаций США ликвидирует свои позиции. Но реакция должна быть обязательно, и совершенно неясно, какой она будет, а также как она повлияет на рынки. |