Добыча сланцевой нефти в США будет под угрозой, если цены на нефть опустятся ниже $75 за баррель. Об этом предупреждает Goldman Sachs. При этом снижение добычи также приведет к падению занятости, капитальных вложений и всей американской экономики.

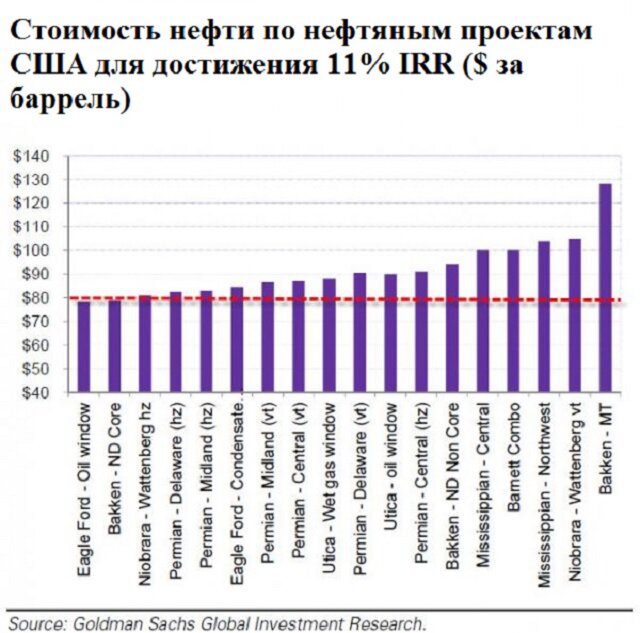

По данным банка, скважины в Eagle Ford, Баккен и Пермского бассейна достигнут ставки внутренней доходности (IRR) в 11% при цене на нефть WTI на уровне $70-80 за баррель. И этот уровень IRR считается минимальным для вложения средств в проекты.

При этом даже цена в $80 предполагает замедление добычи из-за дефицита финансовых средств.

В частности, компании придется балансировать капитальные вложения и денежный поток. Согласно историческим данным в среднем компании с 2012 г. тратили на капитальные вложения 120% денежного потока.

Средний доход от буровых работ в 2012-2014 гг. составил $59 млрд, что близко к 2010-2011 г., а вот расходы составили $136 млрд. Зияющую пропасть между расходами и доходами можно закрыть только за счет увеличения долга.

В частности, для компаний, работающих на сланцевых месторождениях, объем долга за четыре года вырос в два раза, а выручка – только на 5,6%.

Конечно, принимать на себя долговые обязательно можно, особенно если они используются для инвестирования в новые источники производства и роста. Но налоговое законодательство США разрешает компаниям отложить выплату налогов на миллиарды долларов, поддерживая повышенный уровень расходов.

Энергетические компании могут использоваться "амортизационную премию", то есть списать амортизацию можно в течение одного года. Ожидался эффект стимулирования расходов, то есть компании могут использовать полученную выручку сразу же.

В результате многие компании имеют значительные отложенные налоговые обязательства. По сути, эти компании финансируют значительную часть своего бизнеса за счет беспроцентных займов от американских налогоплательщиков.

При $75 за баррель рост производства замедлится на 200 тыс. баррелей, а учитывая лаг в 4-6 месяцев, сокращение роста во второй половине 2015 г. достигнет 650 тыс. баррелей в сутки в годовом выражении.

Управление энергетической информации США (EIA) прогнозирует, что в 2019 г. добыча в стране достигнет 9,5 млн баррелей в сутки, а затем снизится до 7,5 млн к 2040 г., хотя в реальности ситуация может быть несколько хуже.

Как уже отмечалось, производство будет сокращаться и при $80 за баррель WTI, тогда как некоторые проекты на месторождении Баккен будут рентабельны при цене на нефть выше $90, и доля таких проектов оценивается в 19% от общего уровня добычи на месторождении.

Как только капитальные расходы будут сокращаться, темпы падения добычи только усилятся. В основном это связано с высокими темпами истощения сланцевых скважин. В отличие от обычных, которые могут показывать стабильные темпы в течение длительного времени, сланцевые нефтяные и газовые скважины показывают сильный начальный импульс добычи в течение первых нескольких лет, а затем добыча стремительно падает.

В среднем за три года добыча падает на 60-91%. На месторождении Баккен показатель падает на 45% в год, при этом добыча на обычной скважине в среднем снижается на 5%.

По оценкам Международного энергетического агентства, разработчикам нефтегазовой формации Bakken в 2014 г. придется пробурить около 2500 новых скважин, чтобы сохранить добычу на уровне 1 млн баррелей в день. Для сравнения: компаниям, которые разрабатывают традиционные месторождения в Ираке, для поддержания такого же уровня добычи в текущем году потребуется пробурить всего 60 скважин.

Эксперты МЭА прогнозируют, что затраты американских нефтедобытчиков к 2035 г. составят более $2,8 трлн, объемы добычи по сланцевым месторождениям при этом достигнут своего пика в 2025 г. По оценкам МЭА, расходы стран Ближнего Востока за этот же период будут более чем в три раза ниже, а объемы добытой нефти – в три раза больше.

Тем не менее в последние годы некоторые компании смогли укрепить свои балансы, тем самым получив возможность справиться с более низкими ценами.

Goldman Sachs понизил долгосрочный прогноз по Brent со $100 до $90 за баррель как раз потому, что сланцевая революция в среднем привела к смещению глобальной кривой затрат на добычу нефти на $10 за баррель.

В ближайшие несколько лет умеренный рост спроса может побудить компании вернуться к дорогим проектам. В среднесрочной перспективе падение стоимости издержек также должно поддерживать проекты. |