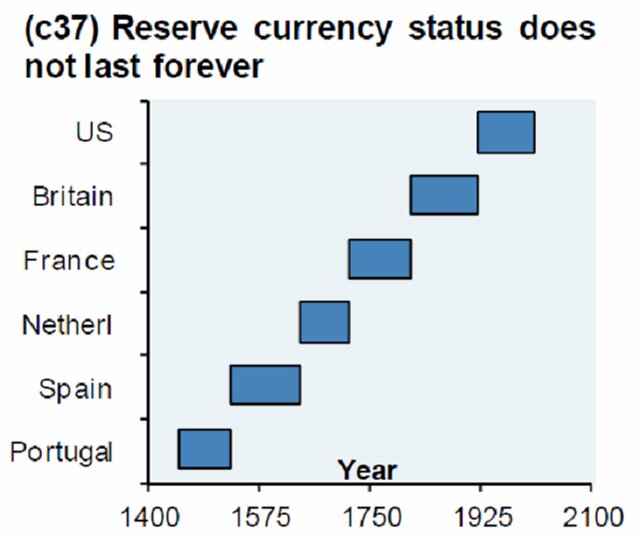

Ничто не вечно под луной. Бывший главный экономист Всемирного банка хочет заменить доллар единой мировой валютой, заявив, что это создаст более стабильную мировую финансовую систему. И Китай уже двигается в этом направлении.

"Доминирование доллара является основной причиной мировых финансовых и экономических кризисов. И решением этого является замена национальной валюты мировой валютой", - отметил Джастин Ифу Линь в Bruegel, аналитическом центре в Брюсселе.

Как отметил почти два месяца назад на саммите БРИКС в Сямыне президент России Владимир Путин: "Россия разделяет озабоченность стран БРИКС по поводу несправедливости глобальной финансово-экономической системы, которая не учитывает растущий вес стран с формирующимся рынком. Мы готовы работать вместе с нашими партнерами в целях содействия проведению реформ международного финансового регулирования и преодоления чрезмерного господства ограниченного числа резервных валют".

Пепе Эскобар недавно отметил, что "преодоление чрезмерного господства ограниченного количества резервных валют" - это политический способ изложить то, что БРИКС обсуждал уже много лет касательно того, как обойти доллар США, а также нефтедоллар.

Пекин готов активно включиться в игру. Вскоре Китай запустит фьючерсы на нефть в юанях. Это означает, что Россия, а также Иран, другой ключевой узел интеграции в Евразию, смогут обойти санкции США за счет торговли энергией в своих валютах или в юанях.

Встроенный в общее движение этот ход Китая является самым беспроигрышным шагом. Юань, по мнению некоторых, можно будет полностью конвертировать в золото как на Шанхайской, так и на Гонконгской биржах.

Новая триада нефти, юани и золота - это беспроигрышная победа. Проблем нет, если поставщики энергии предпочитают получать физическим золотом, а не юанем. Главная мысль – обойти доллар США.

Планы Китая по торговле фьючерсами на нефть были предложены более двух десятилетий назад, когда правительство ввело внутренний контракт на нефть в 1993 г. и остановило реализацию плана через год из-за крупной перестройки своей энергетической отрасли.

Но в 2013 г. впервые появилась мысль о создании нефтеюаня.

При этом Китай эффективно лоббировал первый выстрел по системе нефтедоллара и, что более важно, по ключевой поддержке доллара США на международной арене, расчищая арену для нефтеюаня.

И теперь буквально через два месяца это может стать реальностью, так как Китай готовится ввести фьючерсы на нефть в юанях в течение следующих двух месяцев.

"Утверждение правил торговли регулятором рынка ценных бумаг означает устранение серьезного препятствия для запуска контракта. Последние правила подняли порог вхождения для инвесторов. Это говорит о том, что правительство хочет избежать волатильности, когда начнет торговать", - отметил Ли Чжоули, аналитик Everbright Futures.

Адам Левинсон, менеджер хедж-фонда Graticule Asset Management Asia считает, что это заставит "пробудиться" инвесторов, которые не обратили внимания на данные планы.

Введение контрактов на нефть в юанях станет "громкой историей" в IV квартале: "Контракт - инструмент хеджирования для китайских нефтяных компаний. Мы убеждены, что китайские нефтяные компании станут основными инвесторами при IPO Aramco".

Все это соответствует последним комментариям и действиям российских и венесуэльских чиновников.

"Венесуэла собирается внедрить новую систему международных платежей и создаст корзину валют, чтобы освободиться от доллара. Если они будут преследовать нас с долларом, мы будем использовать российский рубль, юань, иену, индийскую рупию, евро", - заявил Мадуро. Подробностей о своем новом предложении он пока не представил.

Помимо того, что новый инструмент служит инструментом хеджирования для китайских компаний, контракт поможет более широкой китайской правительственной программе расширения использования юаня в торговых отношениях и, таким образом, ускорению дедолларизации и росту нефтеюаня.

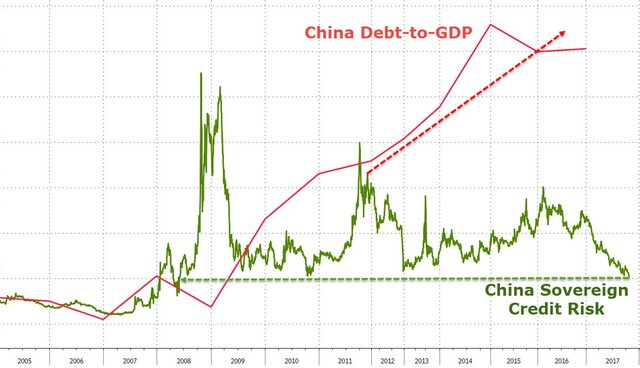

В то время как китайский долг к ВВП продолжает расти, суверенный кредитный риск Китая рухнул до 9-летнего минимума.

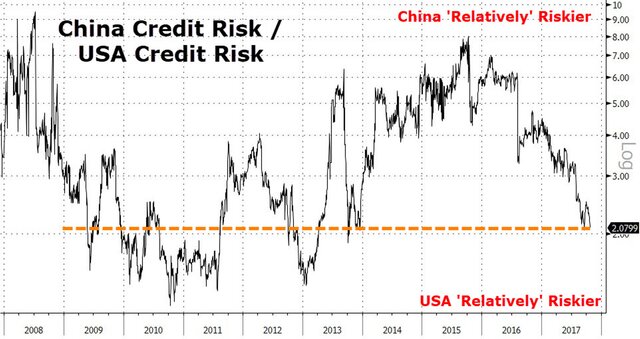

Левинсон отмечает, что "все проблемы в Китае происходят на фоне полного непонимания ситуации с активами на балансе". Его не беспокоит проблема кредитования Китая в ближайшие два года, поскольку "способность страны решить проблему, если она случится, является довольно значительной и, следовательно, важной". Это является довольно перспективным для рынка, поскольку Китай сейчас имеет гораздо меньший уровень риска, чем США за четыре года.

Тем не менее отсутствие волатильности является "самой страшной частью" глобальных рынков.

Рынок пока относительно небольшой, поэтому резкое изменение волатильности способно спровоцировать серьезную драму.

Любое увеличение турбулентности на рынке может спровоцировать драматические продажи, и самым крупным из этих событий может стать более широкое применение контрактов на нефть в юанях, что может стать "самой громкой историей" в IV квартале. |