Во II квартале этого года данные о потоках капитала, в отличие от I квартала, показали упорный и довольно странный отток из фондового рынка США на европейские и развивающиеся рынки.Появились слухи, что пока институциональные трейдеры продавали акции и розничные инвесторы вкладывали в ETFs, "тайный" центробанк спокойно поддерживал цены рисковых активов, агрессивно скупая акции.

И нет, это был не японский центробанк: его вмешательство на фондовом рынке уже знакомо всем, и по большей части он проводит интервенции локально, в основном поддерживая акции японских компаний, входящих в индексы Nikkei 225 или Topix.

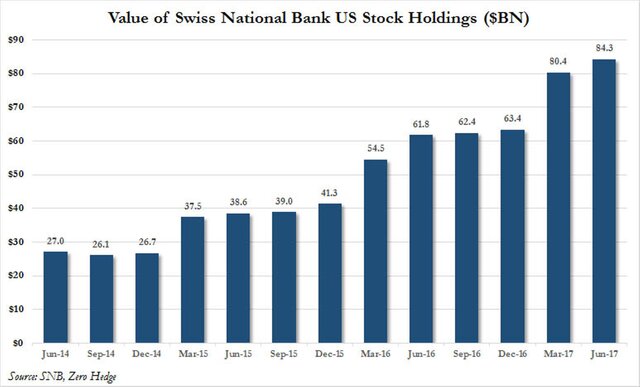

Ответ появился совсем недавно, когда хедж-фонд, известный как Национальный банк Швейцарии, опубликовал последний отчет по форме 13-F. Это показало, что по слухам Национальный банк Швейцарии во II квартале провел очередную агрессивную скупку и после рекордных покупок в I квартале центробанк увеличил свои позиции до рекордного уровня $84,3 млрд, что на 5%, или $4,1 млрд, выше по сравнению с $80,4 млрд в конце I квартала.

Швейцарский национальный банк аккумулировал иностранную валюту в объеме 714,3 млрд франков (более $740 млрд) из-за продолжающихся интервенций по подавлению швейцарского франка и "инвестировал" средства, созданные практически из воздуха, в акции и облигации. В конце II квартала он имел 20% в акциях, основная часть из которых находилась в американских бумагах.

И хотя это спорный вопрос, стоит ли обсуждать интервенции центробанков в рынки акций, следует отметить, что, в отличие от японского центробанка, который искажает по крайней мере только локальные рынки, Национальный банк Швейцарии, который также "создает деньги из воздуха" (затем продает их за доллары в попытке ослабить швейцарский франк), провоцирует значительные искажения цен на фондовом рынке в США.

Несмотря на то что вряд ли кто-либо станет расследовать ситуацию сейчас, когда фондовые рынки находятся на рекордных уровнях, мы с нетерпением ждем слушаний в Конгрессе США, которые пройдут после крушения рынков, когда начнутся поиски козлов отпущения и все "в шоке" узнают, что центробанки несут ответственность за раздувание самого крупного пузыря активов, который когда-либо видел мир, непосредственно скупая акции.

Что еще показал Национальный банк Швейцарии в своем отчете 13F? Два основных момента.

Во-первых, как видно из следующего графика, это 20 компаний, в которые Национальный банк Швейцарии явно не стеснялся вкладываться наиболее масштабно.

Особенно это касается верхних позиций, которые выросли в результате повышения курса и новых покупок.

И хотя нам еще предстоит узнать, проводил ли Уоррен Баффетт активный фронтранниг Национального банка Швейцарии в течение квартала, так же как и в I квартале, когда он удвоил ставку в акциях Apple, войдя в пятерку собственников этого технологического гиганта, достаточно взглянуть на позицию Национального банка Швейцарии в Apple, которая снова увеличилась с 18,9 млн до 19,2 млн акций, что делает его более крупным держателем акций компании, даже крупнее Schwab и Franklin Resources (с 18,3 млн и 17,8 млн акций соответственно) и уступающим только AllianceBernstein. И теперь понятно, почему Nasdaq до недавнего времени ежедневно бил все новые максимумы.

Вышеприведенный график также может объяснить, почему Goldman, несмотря на растущие опасения относительно рекордно низкой волатильности, сохраняет "бычий" настрой относительно Nasdaq100: в конце концов, когда центробанк создает деньги из воздуха, а затем тратит их на покупку акций горстки компаний, которые оказывают наибольшее влияние на более широкий рынок, подталкивая как Nasdaq, так и остальные индексы выше, в чем смысл говорить о каком-либо "риске"? |