Глобальный долг достиг рекордных уровней в I квартале этого года, главным образом за счет развивающихся рынков, и это усилило беспокойство о том, что в ближайшем будущем может быть еще один кризис.

Данные Института международных финансов показали, что мировой долг достиг $217 трлн в I квартале этого года, или 327% валового внутреннего продукта.

"Долговая нагрузка распределяется неравномерно: в некоторых странах/секторах наблюдается сокращение доли заемных средств, в то время как в других странах наблюдается очень высокий уровень задолженности. Для последних рост задолженности может создавать высокий уровень сопротивления для долгосрочного роста и в конечном итоге представлять риск для финансовой стабильности", - говорится в свежем исследовании.

Это достаточно сильно отличается от того, что глава ФРС США Джанет Йеллен сказал во вторник в Лондоне. Она заявила, что банки сейчас находятся в "гораздо более сильной" позиции, а другой финансовый кризис маловероятен "в нашей жизни".

"Я бы сказала, что никогда больше не случится очередной финансовый кризис. Может, не стоит заходить так далеко, но я действительно так не думаю. Я считаю, что мы теперь находимся в гораздо большей безопасности. И я надеюсь, что во всяком случае на протяжении нашей жизни такого больше не случится. Я думаю, что общественность может оценить сейчас размер собственного капитала ведущих банков, в этом году их позиции стали гораздо сильнее. Все компании прошли стресс-тесты", - заявила она.

В 2008 г. мировой финансовый кризис начался именно с высокого уровня задолженности в домохозяйствах США.

Экономисты и аналитики уже отметили, что комментарий Йеллен очень напоминает заявления о непотопляемом "Титанике", но они вряд ли имеют что-то общее с реальностью.

Некоторые быстро сравнили это заявление с позорным – и в корне неверным – прогнозом Невилла Чемберлена в 1938 г. "о мире в наше время".

Другие сравнили это с аналогичным смелым предсказанием Бена Бернанке, который в 2014 г. предсказал во время одной из своих речей за $250 тыс. в час, что "ставки не нормализуются в течение всей моей жизни".

Тем не менее есть и другие, которые отметили, что Джанет Йеллен 70 лет, и попросили ее определить, что входит в понятие "наша жизнь".

Высокий уровень задолженности означает, что долговой кризис еще не решен. Ни в США, ни в еврозоне. Рост уровня задолженности в Азии и других странах с формирующимся рынком также показывает, что структурные изменения еще не произошли. С другой стороны, все это не означает, что мы находимся на пороге кризиса, так как центральные банки и низкие процентные ставки продолжают сдерживать этот риск.

В Великобритании, тем не менее, Банк Англии уже начал практиковать осторожный подход. Банкам поручено повышать свои коэффициенты достаточного капитала в качестве предупредительного шага на случай экономического спада. По мнению представителей регулятора, Brexit, высокий уровень задолженности в Китае и увеличение потребительского кредитования в США несут в себе потенциальные риски для начала кризиса.

В США долг превысил $63 трлн, увеличившись сразу на $2 трлн, но темпы роста экономики оказались больше темпов роста долга, поэтому нагрузка снижается.

Общий долг развивающихся рынков, за исключением Китая, вырос на $0,9 трлн до более чем $23,6 трлн в I квартале. Основной рост был в Бразилии (+$0,6 трлн до $3,6 трлн) и Индии (+$0,2 трлн до $2,9 трлн).

Все развивающиеся рынка нарастили долг на $3 трлн, он превысил $56 трлн (более 218% ВВП). Самый быстрые темпы отношения долга к ВВП фиксируются в Китае, Чили, Колумбии и Турции, а вот в Таиланде, Бразилии, России он снижается.

По данным IIF, за последние четыре квартала в России рос только госдолг, который достиг 16,3% в марте 2017 г. А вот долг домохозяйств к ВВП упал до 14,7% с 15,6%. Также снижалась нагрузка в финансовом секторе (с 14,4% до 11,8%) и нефинансовом (до 48,6% с 56,1%).

Китай представляет собой самый большой риск, особенно с учетом домохозяйств, который только ускоряют наращивание долговой нагрузки.

"В I квартале 2017 г. соотношение долга домохозяйства к ВВП достигло рекордного уровня, превысив 45%, а в среднем по рынку развивающихся стран - около 35%. Кроме того, наши оценки, основанные на ежемесячных данных об общем социальном финансировании, свидетельствуют о том, что общая задолженность Китая превысила 304% ВВП по состоянию на май 2017 года", - говорится в исследовании IIF.

IIF предупреждает, что существует более $1,9 трлн облигаций на формирующихся рынках и синдицированных кредитов, срок погашения которых истекает до конца 2017 г., при этом погашение в долларах США составляет около 15% от общего объема. Потенциально это может привести к волне дефолтов и новому кризису.

Так почему глава ФРС говорит так уверенно о том, что кризиса не будет? Возможно, все дело в намерении Федрезерва охладить рынок и мягко "сдуть" пузырь активов. Сама Йеллен признала, что стоимость активов "довольно высока", хотя назвала цены приемлемыми.

"Оценки активов несколько завышены, если вы используете некоторые традиционные показатели, такие как коэффициент цена/прибыль, но я бы не стала комментировать соответствующие оценки, и эти коэффициенты должны зависеть от долгосрочных процентных ставок", - сказала она.

И это только последнее сообщение среди явных намеков других представителей ФРС.

Сначала президент ФРБ Сан-Франциско Джон Уильямс заявил, что ралли на фондовом рынке "практически на последнем издыхании". Также он добавил, что "мы видим некоторую погоню за доходностью и некоторый, возможно, чрезмерный риск в финансовой системе с очень низкими ставками". "Когда мы вернем процентные ставки обратно к более нормальным уровням, люди отвлекутся от этого", - считает Уильямс.

Затем вице-председатель ФРС Стэн Фишер, который, хотя и несколько дипломатично, но выступил с таким же заявлением: "Рост цен на рисковые активы на большинстве рынков активов за последние шесть месяцев указывает на заметный всплеск аппетита к риску… Меры высокой доходности, такие как рентабельность активов, продолжают приближаться к докризисным уровням в большинстве банков. Хотя при достаточно низких процентных ставках ожидается, что рентабельность активов снизится относительно их докризисных уровней. И этот факт тоже является поводом для беспокойства".

Все это последовало за заявлением Билла Дадли, многие воспринимают его как теневого председателя ФРС, который предупредил, что ставки будут продолжать расти, пока финансовые условия остаются неопределенными.

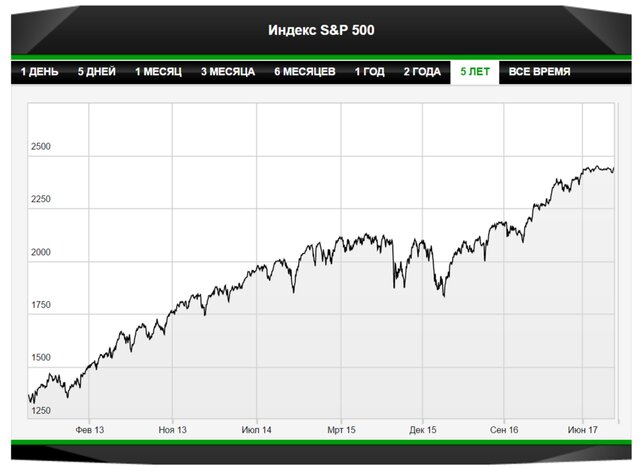

Это означает, что ФРС необходимо продолжать повышение ставок, но сделать это можно только при стабильной экономической ситуации. Новый кризис разрушит все планы регулятора, а при текущей стоимости активов падение будет очень болезненным. Проблема только в том, что формулировка "несколько завышены" в отношении 2440+ пунктов по S&P кажется чрезмерно мягкой, и мы не знаем, какие уровни ФРС считает приемлемыми. |