Италия становится все более зависимой от ЕЦБ в плане снижения доходности облигаций, учитывая, что иностранные инвесторы колоссальными темпами избавляются от итальянских облигаций, взвинчивая их доходность.

В матеариалах аналитического агенства Eurointelligence отмечается, что резкий рост доходности итальянских суверенных облигаций - это еще одно свидетельство оттока капитала из Италии.

В своей колонке на этой неделе Федерико Фубини отмечает, что, по данным Банка международных расчетов, в 2016 г. международные банки сократили свою экспозицию в Италии на 15%, или более чем на $100 млрд, половина из них пришлась на последний квартал 2016 г.

Аналог такого сокращения – рост отрицательного баланса Target2 в Италии, который ЕЦБ уже приписывал вложениям иностранных инвесторов в свои программы покупки активов и реинвестированию доходов вне Италии. В результате финансовая стабильность Италии все больше зависит от ЕЦБ.

Очевидно, что существует заговор, но при этом широко распространено недоверие в отношении третьей экономики еврозоны. Особенно банковская система в Германии, кажется, лишь укрепляет это недоверие. Ее экспозиция в стране в конце прошлого года едва ли достигла чуть более четверти того, что было предоставлено французскими банками, и сейчас на 30% ниже того, что немецкие учреждения имели в Италии в 1999 г. Ни одна другая крупная банковская система не отступила от пропорций, как будто интеграция единой валюты никогда не начиналась.

Потеря $100 млрд обернется ударом для крупных иностранных банковских инвесторов, а не покупкой итальянских облигаций ЕЦБ. Фактически выпуск иностранных банков связан с вмешательством ЕЦБ, потому что он имеет возможность продавать значительную часть своих итальянских государственных облигаций. Неслучайно госдолг, проводимый за рубеж, снизился на 42 млрд евро только за первые девять месяцев 2016 г. Нашествие ЕЦБ на рынке и уход иностранных банков, таким образом, две стороны одной медали. Результатом является то, что итальянская финансовая стабильность все больше и больше зависит от поддержки международного института, которая в следующем году почти наверняка прекратится.

Растущие дисбалансы

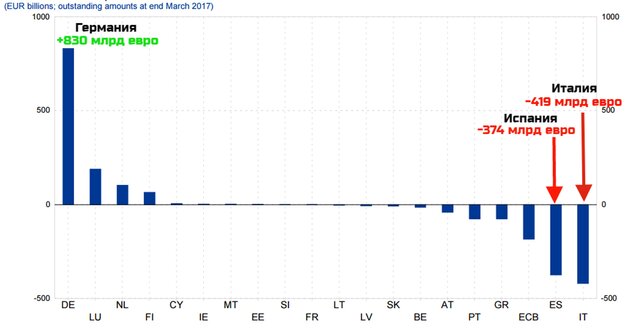

По итогам марта стало известно, что через систему TARGET2 из банковских систем Италии и Испании было выведено порядка 793 млрд евро, в то же время Германия столкнулась с притоком капитала в 830 млрд евро. Аналогичная ситуация наблюдалась в преддверии долгового кризиса в ЕС в 2011 г.

Данные TARGET2, как правило, отражают спрос на ликвидность. В странах, где необходимо дополнительное фондирование, наблюдается дефицит, а в случае если ликвидность избыточна, фиксируется профицит.

С учетом того, что при высоких рисках из других стран еврозоны наблюдается приток средств в наиболее стабильные экономики, такие как Германия, снижение профицита говорит о росте обязательств проблемных стран региона в рамках TARGET2. Такая ситуация свидетельствует об улучшении состояния экономики еврозоны.

Система TARGET2 способствует углублению долгового кризиса в еврозоне, поскольку позволяет свободно перетекать средствам из периферийных стран валютного союза в "локомотивы", в первую очередь в Германию. Ситуация продолжает усугубляться, так как система стала причиной образования между странами серьезного торгового дисбаланса, который стал заметен только после кризиса в 2008 г., который спровоцировал банковский кризис и обнажил проблемные места финансовой системы еврозоны.

Дело в том, что дефицит платежного баланса между странами финансируется за счет формирования кредитных обязательств между центробанками этих стран. Причем данный дефицит не ограничен ничем, ограничений в кредитовании в системе TARGET2 не существует. Пассивное сальдо торгового баланса может финансироваться созданием неограниченного количества требований против ЕЦБ.

В результате сильная экспортная активность Германии стала причиной формирования значительного дисбаланса между Германией и проблемными странами еврозоны. Причем в рамках этой модели Бундесбанк фактически получает кредитные обязательства в обмен на экспорт. В конечном итоге совокупный долг центробанков Греции, Испании, Италии и других стран еврозоны перед Бундесбанком постоянно растет.

Ввиду ухудшения ситуации в валютном союзе и роста риска банковского коллапса в проблемных странах вкладчики активно снимали средства со своих счетов и открывали счета в банках Германии, экономику которой воспринимают как убежище. Это только усугубило ситуацию, так как способствовало росту долга центральных банков вышеупомянутых стран перед Бундесбанком.

Однако, учитывая тот факт, что Бундесбанк не является эмиссионным центром и не может "печатать" деньги, он будет вынужден продолжать за счет своих средств дальше кредитовать проблемные страны, тем самым способствуя увеличению дисбаланса в системе TARGET2. В случае выхода одной из стран из валютного блока или его распада немецкий Центробанк окажется в плачевном состоянии, и налогоплательщики будут вынуждены его спасать за счет своих средств. |